Studio elaborato da Uniontrasporti

Sviluppo del Cabotaggio Nazionale e Mediterraneo

Il Mercato di riferimento - rapporto completo (![]() 1,53 MB)

1,53 MB)

Novembre 2001

L’analisi verte sui volumi di traffico merci nelle direttrici Italia/Spagna e Nord-Ovest Italia/Sud Italia. La valutazione quantitativa sui flussi merceologici č affiancata da una stima delle tariffe applicate ai servizi di trasporto. Per quanto riguarda i rapporti Italia/Spagna, il nostro paese gode di una bilancia commerciale favorevole nei confronti del paese iberico, esportando principalmente, in termini di volumi, prodotti metallurgici e chimici, mentre dal punto di vista monetario la principale voce dell’export si riferisce alle “macchine ed apparecchi meccanici” seguita dalle “vetture, automobili e trattori”.

La modalitŕ di trasporto maggiormente utilizzata č quella marittima, tanto che si stimano in 3 milioni e 700 mila tonnellate i volumi di interscambio costituenti il potenziale mercato del trasporto marittimo di linea Short Sea tra i due paesi. Per ciň che attiene al trasporto su ferro, la Spagna rappresenta per il nostro paese una quota irrisoria del mercato ferroviario internazionale (0,3%) infatti dal 1997 al 2000 l’interscambio tra i due paesi si č abbattuto del 61%, calo che ha toccato in maggior misura i flussi dalla Spagna all’Italia, riequilibrando i movimenti nelle due direttrici. Quasi la metŕ dei carichi in spedizione dai terminal italiani (il piů importante dei quali risulta essere Milano Rogoredo) č costituito da merce containerizzata, con principali aree di origine localizzate a Varese e Novi Ligure, mentre le importazioni sono costituite soprattutto da autoveicoli.

Il traffico su gomma Italia/Spagna rappresenta l’8% del totale dei flussi su strada che dall’Italia si dirigono verso gli altri paesi europei e viceversa. I flussi di merci si dimostrano tendenzialmente equilibrati, con uno sbilanciamento a favore delle esportazioni; i piů rilevanti riguardano il Piemonte, l’Emilia Romagna (regioni di esportazione) e la Lombardia (regione di importazione). La gestione di tali flussi viene affidata prevalentemente ad operatori iberici in quanto le imprese manifatturiere italiane tendono a non controllare il flusso logistico esterno alla produzione. Il costo chilometrico comparato evidenzia una differenza del 26,8% tra i costi nei due paesi: infatti, rispetto ad una tariffa del servizio di trasporto italiano su strada stimata su un valore medio pari a 0,93 €/Km, l’operatore spagnolo, per una struttura di costo piů leggera ed anche per una migliore organizzazione, puň applicare tariffe piů basse anche del 30% rispetto all’operatore italiano. La navigazione a corto raggio (Short Sea Shipping), ormai indicata come una modalitŕ di trasporto imprescindibile per l’import e l’export nazionale, raddoppierŕ i suoi traffici tra Italia e Spagna fra il 1998 ed il 2004. Attualmente i traffici marittimi tra i due paesi risultano sostanzialmente bilanciati: i gruppi merceologici piů scambiati sono le “macchine e veicoli, gli oggetti manufatti e merci diverse” che sommate ai “minerali greggi o manufatti e materiali da costruzione” costituiscono piů del 50% dei traffici nelle due direzioni. Lo scalo genovese ha movimentato con la Spagna oltre 2 milioni di tonnellate nel 2000, per la maggior parte merci convenzionali: i traffici sono leggermente squilibrati, con un traffico in andata pari al 54% del totale.

La tratta con Barcellona da sola rappresenta oltre la metŕ dei traffici tra Genova e la penisola iberica e le altre rotte importanti, oltre il traffico deep sea con Algeciras, sono quelle che collegano Genova con Las Palmas e Valencia. Per quanto riguarda Savona, nel 2000 sono state movimentate 53.670 tonnellate da e per la Spagna, con le importazioni pari al 62% del totale e merceologie tipiche del trasporto via mare alla rinfusa, quali minerali, carbone e rottami. Il traffico nazionale su ferro sulla direttrice Nord/Centro-Sud risente di una flessione rispetto ai livelli record del 2000, anno in cui le merci scambiate sono state pari a 1.954.000 tonnellate, con uno sbilanciamento a favore delle spedizioni dal nord ed una prevalenza di condizionamento di casse mobili e container. I flussi piů consistenti riguardano le merci unitizzate provenienti da Milano e da Torino Orbassano smistamento verso l’interporto di Nola-Marcianise e lo scalo ferroviario di Bari. Per quanto riguarda i flussi sud-nord i terminal ferroviari piů importanti per volumi di spedizione verso gli scali del nord ovest sono Bari, S. Nicola di Melfi (BA) e Maddaloni-Marcianise (Caserta).

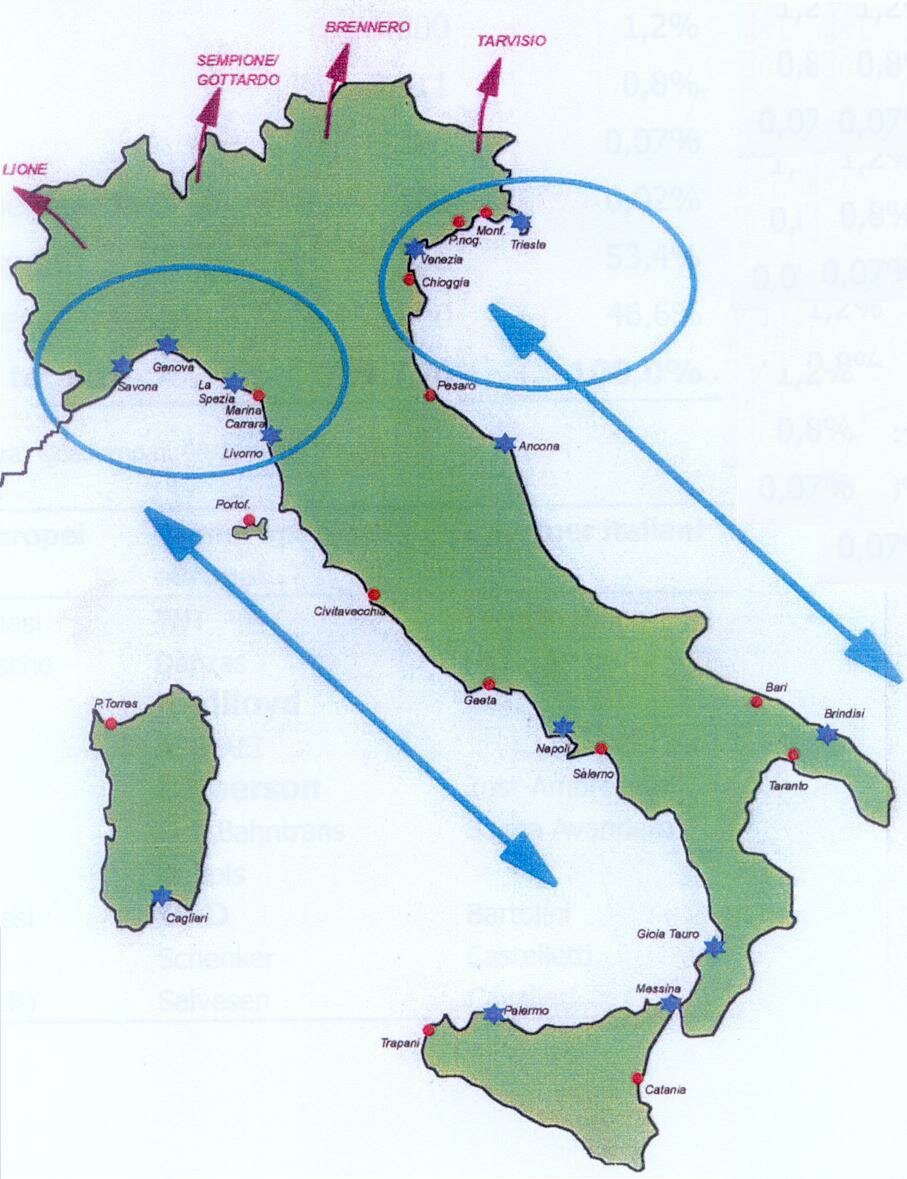

Il ricorso alla modalitŕ stradale per il trasporto merci sull’asse nord-sud della penisola č tradizionalmente elevato (1.200 milioni di tonnellate movimentate nel 1998) e la maggior parte del trasportato prevede una percorrenza inferiore ai 200 km. Le merceologie principali sono: vegetali freschi o congelati, oleaginosi, prodotti chimici, vetro e vetroresina, cuoio, tessile e abbigliamento. La situazione risulta sbilanciata, con 7,5 milioni di tonnellate in spedizione dal nord e 5,7 dal sud e le due regioni che scambiano di piů sono la Lombardia e la Campania. Per quanto riguarda il trasporto merci di cabotaggio in Italia nel 1999 sono state movimentate circa 38 milioni di tonnellate, con una flessione del 7% rispetto al 1998. Le tratte che coinvolgono le regioni tirreniche sono quelle con maggiori volumi movimentati e le direttrici piů significative sono quelle tra la Liguria e la parte continentale del Sud Italia (Campania e Calabria). Il porto di Genova movimenta 14 milioni di tonnellate di cabotaggio nazionale per il 70% merci in sbarco di cui il 50% alla rinfusa. Le linee che movimentano maggiori volumi sono i collegamenti con la Sardegna e col Sud Italia. Il porto di Savona nel 2000 ha movimentato quasi un milione di tonnellate negli scambi con i porti italiani, con una crescita del 26% rispetto al 1999. Il traffico si caratterizza per la ricezione di combustibili e carbonchimici che rappresentano oltre i due terzi del movimentato complessivo.

La Domanda di Trasporto Marittimo - rapporto completo (![]() 1,09 MB)

1,09 MB)

Dicembre 2001

Il primo aspetto rilevante che le interviste agli operatori camionistici evidenziano č la resistenza del settore a “togliere” il camion dalla strada a favore del combinato strada-mare, a prescindere da qualsiasi vantaggio in termini di costi e di qualitŕ del servizio. Infatti attualmente i servizi di trasporto combinato strada-mare che si sono sviluppati sono legati a situazioni strutturali od organizzative particolari, per le quali il servizio marittimo viene visto come una soluzione quasi obbligata. L’obiettivo principale dello Short Sea Shipping č quello di entrare nella mentalitŕ e negli schemi organizzativi dell’autotrasporto come un sistema di spedizione analogo al tutto strada anche su direttrici non critiche per questa modalitŕ di trasporto.

I servizi marittimi devono essere presentati come competitivi rispetto al tutto strada, con fattori di competitivitŕ prevalentemente costituiti dai costi e dai tempi. La tariffa del servizio marittimo deve essere percepita dall’autotrasporto come competitiva rispetto al tutto strada: i costi che l’autotrasporto deve sostenere nella tratta marittima devono essere quindi confrontati con i possibili risparmi ottenibili nel caso in cui il mezzo venga tolto dalla strada per essere imbarcato. Il costo chilometrico del personale di guida si riduce conseguentemente all’abbattimento dei tempi di guida e pertanto il costo totale del tutto strada si abbassa sensibilmente. Nel caso in cui vengano rispettati i tempi di guida imposti dalla normativa nazionale e comunitaria, confrontando le tariffe marittime di pareggio sul tutto strada, emerge che il servizio marittimo accompagnato offerto su un’ipotetica linea tra Genova e Salerno risulta penalizzato rispetto al tutto strada se venissero confermate le tariffe attuali di mercato.

Considerando il caso invece di tempi di percorrenza tutto strada ridotti, anche servizi di trasporto non accompagnati su rotte marittime di media distanza evidenziano tariffe non competitive. Infine, sulle lunghe distanze, sul fronte dei costi il trasporto via mare risulta altamente competitivo rispetto al tutto strada, sia nel caso di accompagnato che di non accompagnato. Nel cabotaggio marittimo, il servizio non accompagnato č venduto a tariffe inferiori rispetto all’accompagnato mentre l’autotrasportatore potrebbe essere disposto a pagare di piů in quanto tale servizio permette risparmi maggiori rispetto al tutto strada, a cui si aggiunge il vantaggio di poter impiegare autista e motrice per altri servizi nel tempo del trasporto marittimo del semirimorchio.

Dato che il collegamento via mare Salerno - porti liguri deve confrontarsi con un tutto strada estremamente competitivo sul fronte della flessibilitŕ e dei tempi di resa, per un’offerta di servizio marittimo efficace su questa direttrice appare importante puntare piů sulla regolaritŕ e su una corretta programmazione degli orari di partenza e di arrivo, che devono essere coerenti con le esigenze dei mercati che intendono servire, piuttosto che sui tempi di percorrenza, dove il tutto strada potrebbe essere difficilmente battibile.

L'Offerta di Trasporto Marittimo - rapporto completo (![]() 1,15 MB)

1,15 MB)

Dicembre 2001

L’indagine rileva l’offerta di servizi regolari di linea dai porti di Savona, Genova e Salerno per le principali destinazioni mediterranee, individuando per ognuna il numero di servizi operati, il numero di partenze a settimana ed il transit time. Il porto di Savona si caratterizza per traffici prevalentemente industriali e specializzati, quali rinfuse liquide e solide, prodotti siderurgici, ortofrutticoli, auto, legname e cellulosa. Le partenze al momento si limitano a: due per Barcellona, una settimanale ed una decadale; una decadale per Marsiglia, Valencia, Pireo, Gemlik, Ashdod, Limassol e La Valletta. Inoltre č stato recentemente attivato uno scalo settimanale a Savona Vado da un servizio feeder per Malta. Le partenze dei servizi regolari di linea dal porto di Genova offrono una buona copertura su tutta l’area mediterranea. E’ significativa, in particolare, l’ottima frequenza di partenze verso l’Egitto e la Tunisia (rispettivamente 6 e 7 partenze per settimana), analoga a quella per il porto di Barcellona, di cui il servizio piů qualificante č rappresentato dal traghetto delle Grandi Navi Veloci che offre un transit time di sole 24 ore. Nel Mediterraneo orientale le principali destinazioni sono rappresentate dai porti israeliani di Ashdod ed Haifa e dai porti turchi fra cui Izmir detiene 5 partenze/settimana, mentre per gli altri porti si registrano frequenze di 1,8 e 2,8 partenze per settimana e per il Pireo la frequenza č di 2,5 partenze/settimana. Per queste ultime destinazioni infatti Genova si trova in concorrenza con i porti adriatici. Per quanto riguarda i servizi feeder, si č formata un’alleanza che raggruppa la quasi totalitŕ degli operatori feeder, con conseguenti crescita delle dimensioni e velocitŕ delle navi utilizzate, maggiore articolazione degli itinerari, riduzione del numero di partenze offerte in alcuni porti ed aumento in alcuni casi del transit time.

Nel porto di Genova si possono individuare tre collegamenti settimanali con Gioia Tauro (due che privilegiano l’export ed uno l’import), due collegamenti settimanali con Malta (uno per l’export ed uno che vale sia per import che per export), un collegamento settimanale con Algeciras per l’export, con feeder dedicato alla Maersk. Il porto di Salerno si caratterizza per la specializzazione dei suoi traffici: primo fra tutti quello dei contenitori, poi le auto, gli ortofrutticoli, il legname, con sensibile prevalenza dei traffici export. Per quanto riguarda i traffici inframediterranei di linea, sono da segnalare 13 porti collegati con servizi con frequenza almeno settimanale: Valencia e Tarragona nel Mediterraneo occidentale, le cui partenze svolgono anche traffici combinati strada-mare; Alexandria, Tunisi, Tangeri e Marsaxlokk nel Nord Africa; Ashdod, Haifa, Limassol, Izmir, Gemlik, Haydarpasa e Pireo nel Mediterraneo orientale. La localizzazione meridionale di Salerno consente transit time in genere molto buoni. I servizi feeder ivi realizzano ottimi collegamenti con Gioia Tauro (3 partenze/settimana dedicate all’export ed una partenza sia per import che per export dedicata alla Maersk), Malta (due partenze settimana, una dedicata all’import ed una all’export) e Taranto (una partenza/settimana dedicata all’export ed una all’import).